Replicación física de ETF

Replicación completa

El objetivo de un ETF es replicar el rendimiento de un índice de la manera más eficiente y precisa posible. Un ETF con replicación física, también conocido como replicación directa o replicación completa, rastrea un índice comprando directamente los valores subyacentes del índice. Un EURO STOXX 50 ETF, por ejemplo, invierte en las 50 empresas más grandes de la zona euro y las pondera con el mismo porcentaje que el índice EURO STOXX.Replicación física de ETF

Para índices grandes o ilíquidos, este método de replicación alcanza sus límites. Dichos índices a menudo se replican mediante el llamado método de muestreo.

Muestreo

Con el método de muestreo, solo se compran los valores más importantes o líquidos porque generalmente tienen la mayor influencia en el rendimiento del índice.Método de muestreo

Muestreo optimizado

Si la selección se realiza utilizando modelos cuantitativos, se habla de muestreo optimizado. Este método de aproximación también trata de seleccionar solo unos pocos valores que tienen la mayor influencia en el rendimiento del índice. Un ETF de muestreo también invierte directamente en los valores seleccionados.La ventaja de ambos métodos de muestreo en comparación con la replicación completa es que los costos de negociación y gestión pueden reducirse significativamente, especialmente para los índices con muchos valores. Un posible inconveniente es que una desviación entre el rendimiento del índice y el ETF puede ser más volátil, especialmente cuanto más agresivamente se optimiza la cartera subyacente. Dos cifras clave para medir la calidad del seguimiento son el error de seguimiento y la diferencia de seguimiento.

Filtrar ETF por método de replicación

En la búsqueda de ETF, puede usar el criterio de filtro "Método de replicación" para definir fácilmente su preferencia individual para los diferentes métodos de replicación. Por ejemplo, podría limitar la búsqueda a ETF replicados físicamente si solo se siente cómodo con estos. Para comparar, también puede mostrar el método de replicación directamente en los resultados de búsqueda.Intercambiar ETF: replicación sintética de ETF

Replicar un índice con un contrato swap

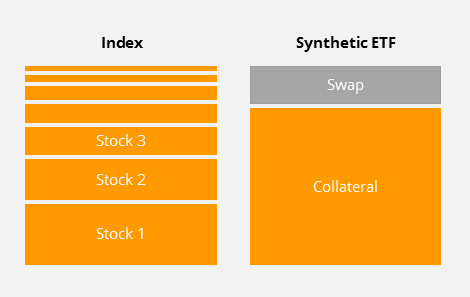

Otro método de replicación es la replicación sintética o indirecta. En este método de replicación, el índice se replica con una transacción de intercambio (intercambio de retorno total). El ETF celebra un contrato con una institución financiera, que está obligada a entregar el rendimiento del índice a cambio de una tarifa.Los ETF sintéticos (también llamados ETF de intercambio) son una alternativa rentable para invertir en nichos de mercado o clases de activos, como los productos básicos y el mercado monetario, que de otro modo no serían accesibles para la mayoría de los inversores. Además, los ETF de intercambio pueden rastrear algunos mercados más eficientes y precisos que los ETF físicos . Sin embargo, los ETF de intercambio generalmente tienen un riesgo de contraparte , que se minimiza con varias medidas de seguridad.

Replicación sintética de ETF

¿Cómo funciona un intercambio?

El contrato de intercambio (también llamado intercambio de retorno total) es una transacción derivada. En la práctica, la contraparte de swap del ETF es a menudo la empresa matriz del emisor del ETF (por ejemplo, Deutsche Bank, Commerzbank).En el contrato de canje, se acuerda que la contraparte del canje paga el rendimiento del índice, incluidos todos los pagos de dividendos al ETF. A cambio, la contraparte de swap recibe una comisión (comisión de swap) y la devolución de los valores en la cartera de garantías.

Los fondos de un ETF sintético se invierten en una canasta de valores que sirve como garantía para la contraparte de swap. Los valores en la cartera de garantías no coinciden necesariamente con los valores del índice replicado. Por ejemplo, un ETF sintético sobre acciones europeas (por ejemplo, MSCI Europe) en la cartera de garantías también puede incluir acciones japonesas.

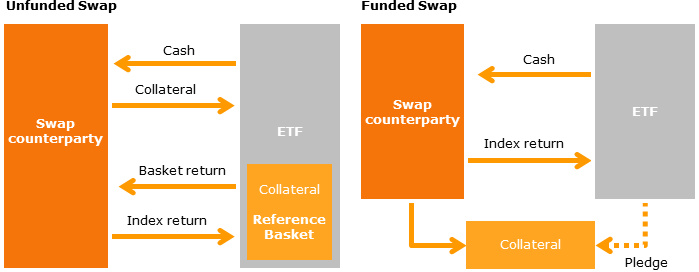

Tipos de ETF de swap: swap no financiado vs. swap financiado

Dependiendo de cómo se mantenga la garantía, se puede hacer una distinción entre dos tipos de ETF sintéticos: swap no financiado y swap financiado .En el caso de un swap financiado, la contraparte del swap recauda colateral y lo deposita en un administrador independiente, que luego lo mantiene en nombre del ETF.

Swap no financiado vs. swap financiado

Según la regulación de OICVM, el riesgo de contraparte se limita a un máximo del 10 por ciento de los activos del fondo. En la práctica, sin embargo, el riesgo se reduce significativamente por varias medidas de seguridad. Por lo tanto, el riesgo se minimiza mediante el reinicio diario del intercambio, la sobrecolateralización o el uso de contrapartes de intercambio múltiple. Los altos estándares de transparencia de muchos emisores de ETF le permiten ver la cartera de garantías diariamente, así como el nivel de riesgo de contraparte en el sitio web del emisor.

¿Por qué hay ETF de intercambio?

Los ETF replicados sintéticamente permiten que un índice se replique de manera más eficiente y precisa en ciertos casos. Los ETF sintéticos pueden ofrecer ventajas, especialmente para índices de mercado muy grandes o poco líquidos. La replicación física puede volverse difícil, especialmente en mercados con restricciones comerciales, restricciones de propiedad y diferentes zonas horarias. En algunos casos, las consideraciones fiscales también se pueden aplicar al uso de ETF de intercambio. Además, algunas clases de activos, como los productos básicos o el mercado monetario, no podrían invertirse sin una replicación sintética.Una de las principales ventajas de la replicación sintética es la reducción del error de seguimiento. El error de seguimiento mide la fluctuación de la desviación diaria del rendimiento del índice y el ETF. Sin embargo, incluso si la fluctuación es baja, eso no significa necesariamente que la diferencia general entre el ETF y el índice sea pequeña. Esta diferencia también es el factor clave cuando se observa el costo de un ETF swap, ya que las tarifas swap no están incluidas en el índice de gastos totales (TER).

Comentarios